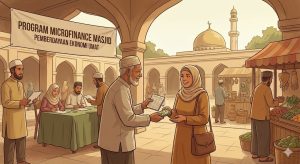

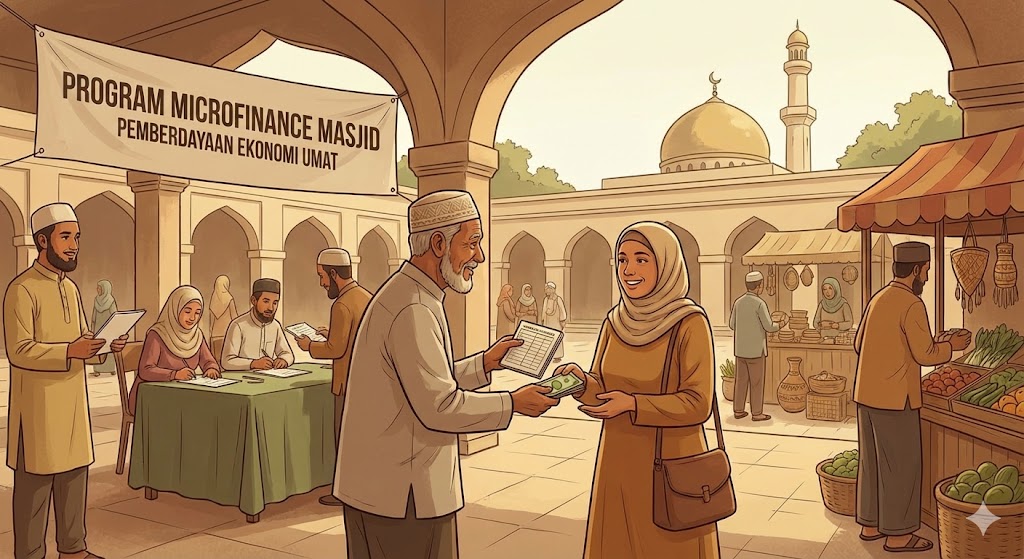

Program Microfinance Masjid

I. Pendahuluan: Konteks Sosial Ekonomi Umat

Kondisi ekonomi masyarakat di Indonesia menunjukkan dinamika kompleks seiring perkembangan digitalisasi layanan keuangan. Di satu sisi, digitalisasi membuka akses kredit dan pembiayaan, namun di sisi lain, munculnya pinjaman online (pinjol) berbunga tinggi menjadi persoalan sosial yang serius. Pinjol seringkali menjerat pelaku usaha kecil dan masyarakat berpenghasilan rendah dalam beban utang yang memberatkan, yang dapat memperburuk kesejahteraan ekonomi dan menimbulkan stres sosial.

Menjawab tantangan tersebut, Kemenag dan Baznas berkolaborasi meluncurkan program inovatif yang diberi nama Baznas Microfinance Masjid Berdaya Berdampak (BMM Madada). Program ini dirancang untuk mengurangi ketergantungan masyarakat pada pinjol serta memberdayakan ekonomi umat melalui peran strategis masjid.

II. Latar Belakang Program Microfinance Masjid

Penguatan Peran Masjid

Tradisionalnya, masjid dikenal sebagai pusat ibadah dan kegiatan keagamaan. Namun, dalam perspektif modern pemberdayaan masyarakat, masjid berpotensi menjadi motor penggerak kesejahteraan sosial dan ekonomi. Ini sejalan dengan konsep Masjid Berdaya dan Berdampak, yang tidak hanya fokus pada spiritual tetapi juga pada solusi nyata bagi persoalan ekonomi jamaah dan lingkungannya.

Direktur Jenderal Bimbingan Masyarakat Islam Kemenag, Abu Rokhmad, menegaskan bahwa masjid yang berdaya memiliki kapasitas sumber daya untuk bertindak dan memberi perubahan positif secara nyata kepada masyarakat. Kolaborasi dengan Baznas serta berbagai pihak lain seperti lembaga amil zakat (LAZ), BPJS, CSR perusahaan, dan organisasi masyarakat Islam, menjadi strategi untuk menjadikan masjid sebagai pusat inovasi sosial-ekonomi.

Peranan Zakat dan Pemberdayaan

Baznas, sebagai lembaga resmi pengelola zakat di Indonesia, sejak lama mengembangkan berbagai skema pemberdayaan ekonomi umat melalui dana sosial keagamaan. Program microfinance ini merupakan salah satu bentuk inovasi pemberdayaan zakat yang strategis—bukan hanya sekadar menyalurkan bantuan, tetapi juga investasi sosial yang berkelanjutan.

III. Tujuan Strategis Program

Secara garis besar, tujuan peluncuran Program Microfinance Masjid adalah:

-

Mengurangi Ketergantungan pada Pinjol

Dengan menyediakan alternatif pembiayaan yang lebih adil dan berbasis syariah, program ini bertujuan mencegah jamaah dan masyarakat terjerat utang berbunga tinggi dari pinjol. -

Meningkatkan Kemandirian Ekonomi Umat

Mendorong agar masyarakat yang memiliki potensi usaha mendapatkan modal yang diperlukan melalui pembiayaan lunak (tanpa bunga), sehingga bisa berkembang lebih produktif. -

Memperkuat Fungsi Masjid sebagai Pusat Ekonomi Umat

Menjadikan masjid bukan sekadar tempat ibadah, tetapi juga ruang aktivitas ekonomi dan sosial yang inklusif serta memberi manfaat langsung bagi lingkungannya. -

Membangun Ekosistem Pemberdayaan yang Berkelanjutan

Mengintegrasikan pemberdayaan dengan program penghijauan, edukasi lingkungan, dan kegiatan produktif lain di sekitar masjid.

IV. Mekanisme Operasional Program

Skema Pembiayaan

Program BMM Madada menggunakan prinsip qardhul hasan (pinjaman lunak tanpa bunga) yang disalurkan melalui masjid sebagai mediator. Besaran pembiayaan yang diberikan kepada setiap masjid mencapai sekitar Rp150 juta per masjid sebagai modal awal untuk mendukung kegiatan ekonomi produktif jamaah.

Dana yang disalurkan bukan semata bantuan konsumtif, tetapi modal investasi produktif yang dikelola oleh pengurus masjid. Ini diharapkan menumbuhkan semangat kewirausahaan di kalangan jamaah, sekaligus memperkuat hubungan sosial ekonomi antara umat dan institusi masjid.

Pengelolaan melalui Masjid

Masjid sebagai titik distribusi pembiayaan dipilih karena kedekatannya dengan jamaah dan sebagai pusat sosial budaya masyarakat. Program ini juga memanfaatkan struktur masjid untuk memantau pemanfaatan dana dan mendampingi penerima manfaat agar penggunaan modal tetap sesuai rencana usaha yang produktif.

V. Implementasi Program di Lapangan

Skala Nasional dan Jangkauan

Menurut laporan media, program ini telah dijalankan secara nasional dan berhasil menjangkau setidaknya 172 masjid di seluruh Indonesia. Ini menunjukkan bahwa inisiatif tersebut tidak hanya bersifat pilot project, tetapi juga telah memasuki fase implementasi yang lebih luas.

Contoh Konkret di Berbagai Daerah

Di beberapa daerah seperti Daerah Istimewa Yogyakarta, Baznas telah menyalurkan dana program BMM kepada Masjid Az-Azzahratun Bantul sebesar Rp25.000.000 untuk kegiatan pemberdayaan ekonomi jamaah. Ini menjadi contoh konkret bagaimana dana microfinance ini bisa digunakan untuk usaha mikro, peningkatan kapasitas kewirausahaan, dan aktivitas sosial-ekonomi lainnya.

VI. Dampak Sosial dan Ekonomi

Mengurangi Jeratan Pinjol

Kolaborasi ini terbukti membantu masyarakat keluar dari jeratan pinjol berbunga tinggi. Dengan pembiayaan lunak, pelaku usaha mikro dapat beroperasi tanpa tekanan utang yang ekstrem, sehingga potensi gagal bayar dan stres ekonomi dapat dikurangi.

Meningkatnya Kemandirian Ekonomi

Program ini membuka peluang ekonomi baru, seperti pembentukan koperasi syariah dan usaha kolektif yang dikelola oleh pengurus masjid dan jamaahnya. Ini merupakan langkah penting dalam menciptakan ekosistem ekonomi yang saling mendukung dan berkelanjutan.

Pemberdayaan Lingkungan Masjid

Inisiatif penghijauan dan pengembangan lingkungan masjid juga menjadi bagian dari program, memperlihatkan bagaimana pemberdayaan ekonomi dapat diintegrasikan dengan dakwah lingkungan dan estetika tempat ibadah.

VII. Tantangan dan Rekomendasi

Tantangan Pelaksanaan

-

Kemampuan Manajemen Masjid

Tidak semua masjid memiliki kapasitas manajerial yang kuat untuk mengelola pembiayaan dan aktivitas ekonomi. Pelatihan dan pendampingan berkelanjutan diperlukan untuk menjamin keberhasilan program. -

Pendataan Penerima Manfaat

Penentuan calon penerima yang benar-benar layak dan berpotensi usaha memerlukan sistem pendataan yang akurat dan transparan agar hasilnya optimal. -

Integrasi Data dan Teknologi

Pembiayaan berbasis masjid harus didukung dengan sistem teknologi informasi yang memadai untuk pelacakan dana dan evaluasi progres usaha.

Rekomendasi Kebijakan

-

Penguatan Literasi Keuangan Syariah

Meningkatkan literasi masyarakat tentang prinsip pembiayaan syariah dan literasi ekonomi guna memastikan penggunaan dana lebih efektif. -

Kolaborasi dengan Sektor Lain

Memperluas kolaborasi program dengan sektor perbankan syariah, koperasi dan lembaga ekonomi lain untuk memperluas jangkauan dampak. -

Monitoring dan Evaluasi Berkala

Penerapan mekanisme monitoring dan evaluasi yang sistematis untuk menilai efektivitas program secara berkelanjutan.

VIII. Kesimpulan

Program Baznas Microfinance Masjid Berdaya Berdampak (BMM Madada) yang diluncurkan oleh Kemenag dan Baznas bukan sekadar langkah inovatif dalam pemberdayaan ekonomi umat, tetapi juga jawaban strategis terhadap masalah sosial ekonomi kontemporer seperti ketergantungan pada pinjol. Dengan memanfaatkan masjid sebagai pusat pemberdayaan ekonomi dan sosial, program ini diharapkan dapat menciptakan ekosistem ekonomi umat yang lebih inklusif, produktif, dan berkelanjutan.

Inisiatif ini membuka jalan bagi peran masjid yang lebih luas dalam pembangunan bangsa, menjembatani antara nilai spiritual dan kebutuhan ekonomi praktis masyarakat. Ke depan, dukungan sinergis dari berbagai pihak akan menentukan keberlanjutan dan perluasan program ini sehingga manfaatnya dapat dirasakan oleh lebih banyak lapisan masyarakat di seluruh Indonesia.